Cuatro países producen más del 96% del litio del mundo: dos son latinoamericanos

POR MINERÍA SUSTENTABLE Este mineral, clave para la electromovilidad, presenta grandes oportunidades para algunos países latinoamericanos. Bolivia, por el momento, es el gigante dormido.

El litio es el mineral clave para la movilidad de los autos eléctricos y buena parte de los recursos de esta materia prima se encuentran en América Latina, en un triángulo conformado por territorios de Argentina, Bolivia y Chile. Y, si bien la producción boliviana aún no despega, Chile muestra un importante grado de madurez en la materia y Argentina viene avanzando con firmeza.

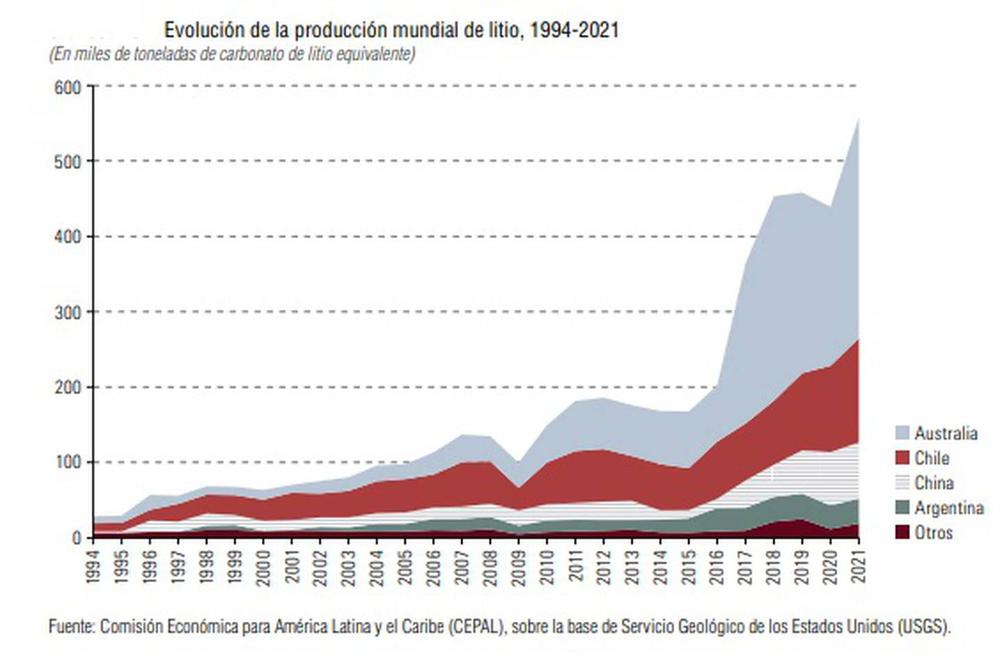

Con datos consolidados por el Servicio Geológico de los Estados Unidos (USGS) a 2021, hay cuatro países a nivel mundial que explican el 96% de la producción de litio. Estos son los datos de producción en mina de las cuatro potencias del sector:

- Australia: 55.300 toneladas

- Chile: 28.300 toneladas

- China: 14.000 toneladas

- Argentina: 5.970 toneladas

Según un dato estimativo del USGS, el otro país latinoamericano que aportó su granito de arena la producción de litio fue Brasil, que habría sumado el 1.700 toneladas a la producción mundial.

Según un informe reciente de la Comisión Económica para América Latina y el Caribe (Cepal), la marcada concentración geográfica de la producción de litio es uno de los motivos que ha llevado a los principales países productores de baterías de iones de litio a incluir este insumo en una lista de materiales críticos.

Por otro lado, Cepal señaló que la participación relativa de cada país ha cambiado a través de los años. Durante la década de 2000, Chile tuvo una participación promedio del 40% en la producción mundial, mientras que la de Australia se mantuvo en torno al 23%. En esa década aparecieron China y la Argentina, cuyas participaciones, en promedio, se ubicaron en torno al 15% y el 9%, respectivamente.

En la década de 2010, el liderazgo cambió y la participación de Chile cayó al 31%, mientras que la de Australia aumentó al 44%. Entre 2015 y 2021, cuando comienza a registrarse un marcado aumento de la demanda —y, consecuentemente, de los precios—, la brecha entre los dos países se amplió y en 2018 los máximos alcanzados fueron del 60,2% para Australia y del 19% para Chile.

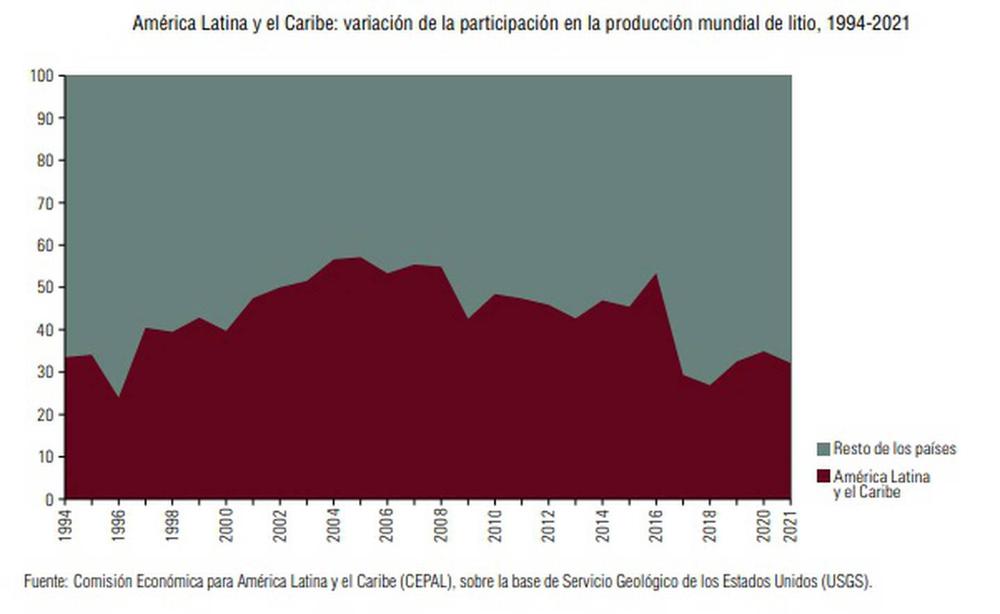

En la región, la tendencia ha estado marcada por el desempeño de la Argentina y Chile. Entre 2000 y 2008, la participación regional en la producción mundial de litio fue superior al 50%, con un máximo del 57% en 2005. En 2016, América Latina y el Caribe volvió a contribuir con más de la mitad de la producción mundial, en parte sustentado por el incremento registrado en la Argentina tras la puesta en marcha de Salar de Olaroz, la segunda operación en el país. No obstante, esta situación no perduró, dado que en 2017 se dio el mayor aumento en la capacidad de Australia.

Buenas perspectivas para la región, pero con menor peso sobre el agregado

El último informe de Cepal destaca que, en 2021, la oferta mundial de litio alcanzó niveles en torno a las 500.000 toneladas de carbonato de litio equivalente. Sobre la base de las carteras de proyectos y los recientes anuncios, hay consenso respecto de que los cuatro principales países productores —Australia, Chile, China y Argentina— tendrán incrementos absolutos en su capacidad de producción en los próximos años.

En términos relativos, sin embargo, es probable que su importancia decaiga. Esto se explica por la creciente contribución de países que en la actualidad no cuentan con una producción particularmente importante de litio, como el Canadá, los Estados Unidos y Zimbabwe, que elevarían su producción de manera considerable por sobre los niveles actuales.

Cepal reseñó que, si bien la región ofrece un panorama prometedor en términos de proyectos, su participación podría caer en términos relativos. Mientras que en 2021 un 37% del litio consumido a nivel mundial provino de América Latina, se espera que esta cifra se ubique en un 32% hacia 2030.

Tipo de producción

En Chile se destacan dos grandes operaciones en el Salar de Atacama con las plantas de Salar del Carmen (operada por Sociedad Química y Minera de Chile SQM) y La Negra (operada por Albemarle). A partir de las expansiones previstas, en conjunto duplicarían su producción desde 2025. Por su parte, el Gobierno ha establecido una Empresa Nacional del Litio (ENL) como parte de su política de desarrollo de la minería del litio, que lideraría la exploración y explotación de proyectos de litio con participación privada, pero con control estatal, lo que en un futuro próximo podría ampliar la cartera de proyectos en operación y la producción de Chile.

Albemarle produce carbonato de litio de grado técnico y de grado batería, así como cloruro de litio, mientras que SQM produce carbonato de litio de grado técnico y de grado batería, e hidróxido de litio.

En la Argentina, la producción de Livent se centra en carbonato de litio grado técnico y cloruro de litio. Por su parte, Allkem Ltd. produce carbonato de litio, tanto de grado técnico como de grado batería.

En Brasil, AMG Lithium produce concentrado de espodumeno.

En Bolivia, mientras tanto, el Gobierno viene anunciando convenios para la industrialización del litio, pero por el momento el país tiene una producción de mina ínfima, a pesar de de tener uno de los mayores potenciales a nivel mundial. La fuerte impronta que ha intentado marcar el Estado boliviano en torno a este recurso ha retrasado por el momento el desarrollo privado.

Si bien Bolivia hasta el día de hoy no posee producción comercial, desde el año 2017 existe una empresa estatal llamada Yacimientos de Litio Boliviano (YLB) que viene a tratar de revitalizar los fallidos intentos de producción de litio en Bolivia, pero sin mucho éxito hasta el momento.

Proyectos en desarrollo

Cepal consignó que Argentina es el país que cuenta con más proyectos de litio en desarrollo. Esto se debe a que tiene un marco normativo abierto a la inversión privada internacional. Sus vecinos del triángulo del litio (Chile y Bolivia), al igual que México, tienen regímenes jurídicos que asignan al litio un carácter estratégico e imponen restricciones a la inversión privada.

En el caso de Chile, el país es potencial mundial gracias al Salar de Atacama, pero la explotación de otros yacimientos está sujeta a contratos administrativos o contratos especiales de operación que el Estado todavía no ha usado.

Estos son los proyectos en desarrollo que marca Cepal:

- Concretamente, en Argentina se encuentra en curso la ampliación de dos explotaciones que ya están operativas (Minera del Altiplano y Sales de Jujuy), la construcción de seis proyectos nuevos, dos proyectos que han superado la fase de análisis de factibilidad, tres en etapa de prefactibilidad, cinco con evaluación económica preliminar y 20 en fase de exploración avanzada (Secretaría de Minería, 2021). Una particularidad que se vivió en este país en los últimos años es la gran cantidad de fusiones y adquisiciones, que incluyeron nuevos actores en la industria del litio.

- En Chile se destacan dos grandes operaciones en el Salar de Atacama con las plantas de Salar del Carmen (operada por Sociedad Química y Minera de Chile SQM) y La Negra (operada por Albemarle). A partir de las expansiones previstas, en conjunto duplicarían su producción desde 2025.

- Brasil cuenta con la operación de Mibra (a cargo de AMG Lithium), con una capacidad de producción de unas 5.000 toneladas de carbonato de litio equivalente y con una ampliación en marcha para llegar a las 13.500 toneladas de carbonato de litio equivalente. De igual forma, se espera que hacia mediados de esta década entre en operación el proyecto Grota do Cirilo (Sigma Lithium), que tendría una capacidad superior a las 25.000 toneladas de carbonato de litio equivalente. Gracias a estas dos operaciones y a otros proyectos relativamente menores, Brasil se convertirá en un productor de litio a gran escala en los próximos años.

- México cuenta con el proyecto de Sonora (actualmente de la china Ganfeng Lithium), basado en un depósito de litio en arcillas enriquecidas, ubicado en el estado homónimo. Actualmente se encuentra en etapa de construcción y se proyecta que aportaría alrededor de 35.000 toneladas por año de litio grado de batería hacia mediados de la década. Por otra parte, el Gobierno mexicano creó recientemente Litio para México (LitioMx), una empresa estatal que tiene por objeto la exploración, explotación, beneficio y aprovechamiento del litio ubicado en territorio nacional, así como la administración y control de las cadenas de valor económico de dicho mineral.

- En Bolivia, el proyecto más avanzado para producir compuestos de litio está liderado por la empresa estatal Yacimientos de Litio Bolivianos (YLB), en el Salar de Uyuni. Dicho proyecto cuenta con una planta piloto, mientras que se encuentra en marcha la construcción de una planta industrial con una capacidad de producción anual de 15.000 toneladas de carbonato de litio equivalente. En 2021, YLB realizó la convocatoria internacional de extracción directa de litio para los salares de Uyuni, Coipasa y Pastos Grandes.

Reservas y recursos

La región mantiene una participación importante que alcanza un 52% de las reservas mundiales. Sin embargo, al analizar los países de manera individual, se observa un desequilibrio significativo, ya que Chile explica por sí solo un 41% de las reservas mundiales y la Argentina casi un 10%, reseña Cepal.

Estas son las reservas de litio que hay en el mundo, ordenadas por el país en el que se encuentran:

- Chile: 9′300.000 toneladas

- Australia: 6′200.000 toneladas

- Argentina: 2′700.000 toneladas

- China: 2′000.000 toneladas

- Estados Unidos: 1′000.0000 toneladas

- Canadá: 930.000 toneladas

- Zimbabue: 310.000 toneladas

- Brasil: 250.000 toneladas

- Portugal: 60.000 toneladas

Resto de los países: 3′300.000 de toneladas (incluye a Austria, España, Finlandia, Alemania, Ghana, Malí, México, Namibia, República Checa, República Democrática del Congo, Serbia y España.

El caso de Bolivia

Bolivia es el país con más recursos de litio del mundo, pero a la hora de ver qué sucede con las reservas, ni siquiera figura en el rubro “otros países”. ¿Cuál es la diferencia entre recursos y reservas?

- Los recursos de litio se refieren a una cantidad estimada de litio que existe en la tierra, en una zona geográfica en particular. Los recursos de litio se miden en términos de toneladas y pueden incluir depósitos de litio conocidos, pero aún no explotados y depósitos de litio potenciales que se cree que existen en la zona, pero que aún no se han descubierto o evaluado.

- En cambio, una reserva de litio es una parte de un recurso de litio que ya se ha evaluado y se espera que sea económica para la producción y venta. Para que una reserva de litio sea considerada como tal, se requiere una evaluación exhaustiva de los depósitos de litio conocidos, y se deben determinar aspectos tales como la cantidad y calidad del litio presente, la forma en que el litio puede extraerse y procesarse, el costo de producción, y el precio esperado del litio.

Si bien el Salar de Uyuni podría posicionar a Bolivia bien alto en el mundo del litio, los errores estratégicos del país y las dificultades técnicas que presenta para la extracción el tipo de territorio le han impedido transformar los recursos en reservas para saber cuán factible es su explotación. Es por ello que Bolivia, al momento, no aparece en el mapa de los exportadores.

Cepal explica de la siguiente forma por qué Bolivia no tiene contabilizadas reservas de litio: “La estrategia estatal de explotación del recurso se ha basado en el financiamiento autónomo otorgado por el Banco Central de Bolivia. Esto ha permitido que el país no haya necesitado, por el momento, otra fuente de financiamiento, pero, al mismo tiempo, también ha limitado la posibilidad de avanzar con un paso más firme y constante con las inversiones necesarias para explorar y explotar el salar de Uyuni”.

Países con más recursos de litio

Ahora bien, si lo que evaluamos es la cantidad de recursos potenciales de cada país, Bolivia pasa de no estar en el mapa a liderar la tabla. Este es el ranking de recursos de litio elaborado por el Servicio Geológico de los Estados Unidos:

- Bolivia: 21′000.000 toneladas

- Argentina: 20′000.000 toneladas

- Chile: 11′000.000 toneladas

- Australia: 7′900.000 toneladas

- China: 6′800.000 toneladas

- Alemania: 3′200.000 toneladas

- República Democrática del Congo: 3′000.000 toneladas

- Canadá: 2′900.000 toneladas

- México: 1′700.000 toneladas

- República Checa: 1′300.000 toneladas

- Serbia: 1′200.000 toneladas

- Rusia: 1′000.000 toneladas

- Peru: 880.000 toneladas

- Malí: 840.000 toneladas

- Brasil: 730.000 toneladas

- Zimbabue: 690.000 toneladas

Fuente: bloomberglinea.com